华安证券股份有限公司王强峰,刘天其近期对凯赛生物进行商榷并发布了商榷证明《Q2功绩环比大幅改善,二元酸景气度合手续回暖》,本证明对凯赛生物给出买入评级,现时股价为35.53元。

凯赛生物(688065)

主要不雅点:

事件形势

2024年8月16日,凯赛生物发布了2024年半年报。公司2024Q2终了营业收入7.60亿元,同比增长44.72%,环比增长10.99%;归母净利润1.42亿元,同比下跌22.90%,环比增长35.08%,扣非归母净利润1.37亿元,同比下跌13.13%,环比增长32.74%。

主营业务净利环比合手续高涨,毛利率环比增多

公司24Q2功绩环比保合手增长,需求回暖趋势合手续,新址品班师放量,毛利率有所回升。证明期内,公司24H1营业收入同比高涨40.16%,系长链二元酸销量、销售收入皆高涨,癸二酸班师放量、产能诳骗率显赫普及;销量增长导致营业资本同比高涨37.19%、低于营业收入高涨幅度,毛利率立时增长。单季度来看,扬帆优配公司23Q2-24Q1毛利率在26-29%左右波动,24Q2回升至33.51%,环比+4.83PCT,接近23Q1毛利率34.03%水平。据23年报,毛利率下跌主要因为生物基聚酰胺处于买卖推行阶段,产能诳骗率不及,单元资本较高;此外癸二酸居品22年9月投产后售价相对较低、毛利率较低,其销量占比上升导致公司长链二元酸板块毛利率有所下滑。24Q2公司加大了居品销售力度,销售用度同比高涨114.70%,环比高涨17.11%,推进了癸二酸与生物基聚酰胺系列新址品加快放量、酿成收入,道正网配资使公司全体毛利率回升,尽快度过市集得当期、对功绩酿成守旧。

合成生物学居品加快买卖化,生物基材料推行进行时

公司积极征战生物基聚酰胺复合材料居品在新动力装备、当代物流、绿色建筑等场景的应用,与各限度客户的对接相助得回显赫进展,共同打造产业生态圈。5月25日,凯赛生物与合肥市政府、招商局科创集团秘书建树永恒稳健的计谋相助伙伴关连,充分施展各逍遥产业政策辅导、应用场景打造、生物制造时间立异方面的上风,共同推进合肥市生物制造产业的时间冲突和产业升级,打造具有行家竞争力的合成生物材料产业集群,构建合成生物学商榷和居品应用征战平台;6月18日,公司与阜阳交投秘书建树计谋相助,两边聚焦生物基聚酰胺复合材料产业应用,引颈光伏、建筑及交通材料迈向可合手续发展的新台阶;8月8日,凯赛生物发布2024年中国海外复合材料工业时间博览会参展预报,将针对汽车轻量化,新动力,建筑工程,交通物流等应用场景,推出一系列高性能生物基聚酰胺调和纤维增强复合材料及生物基聚酰胺工程塑料等处治决议。同期,公司合手续加强研发参加,遵循构筑合成生物学企业从居品研发到落地的可合手续轮回。24H1研发用度同比增多16.12%,多名堂得回进展,包括绿色生物基长链二元酸居品研发及生物基哌啶万吨级产业化等。

投资提倡

预测公司2024-2026年归母净利润分辨为5.27、7.12、9.25亿元(前值为6.45、9.35、12.54亿元),同比增速为43.8%、35.1%、29.9%。对应PE分辨为40、30、23倍。看护“买入”评级。

风险提醒

(1)宏不雅经济及产业政策波动风险;

(2)新名堂缔造经由、居品达产经由及销售不笃定性的风险;(3)关税等收支口政策及海外贸易环境变化风险;

(4)汇率波动风险;

证券之星数据中心凭据近三年发布的研报数据贪图,国海证券贾冰商榷员团队对该股商榷较为深切,近三年预测准确度均值为66.36%,其预测2024年度包摄净利润为盈利5.35亿,凭据现价换算的预测PE为38.62。

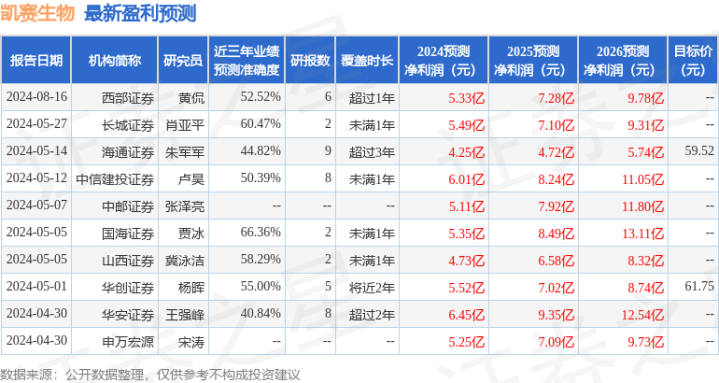

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增合手评级2家。